Blog

28. Januar 2026

Investieren ohne Prognosen: Was die Return Matrix wirklich lehrt

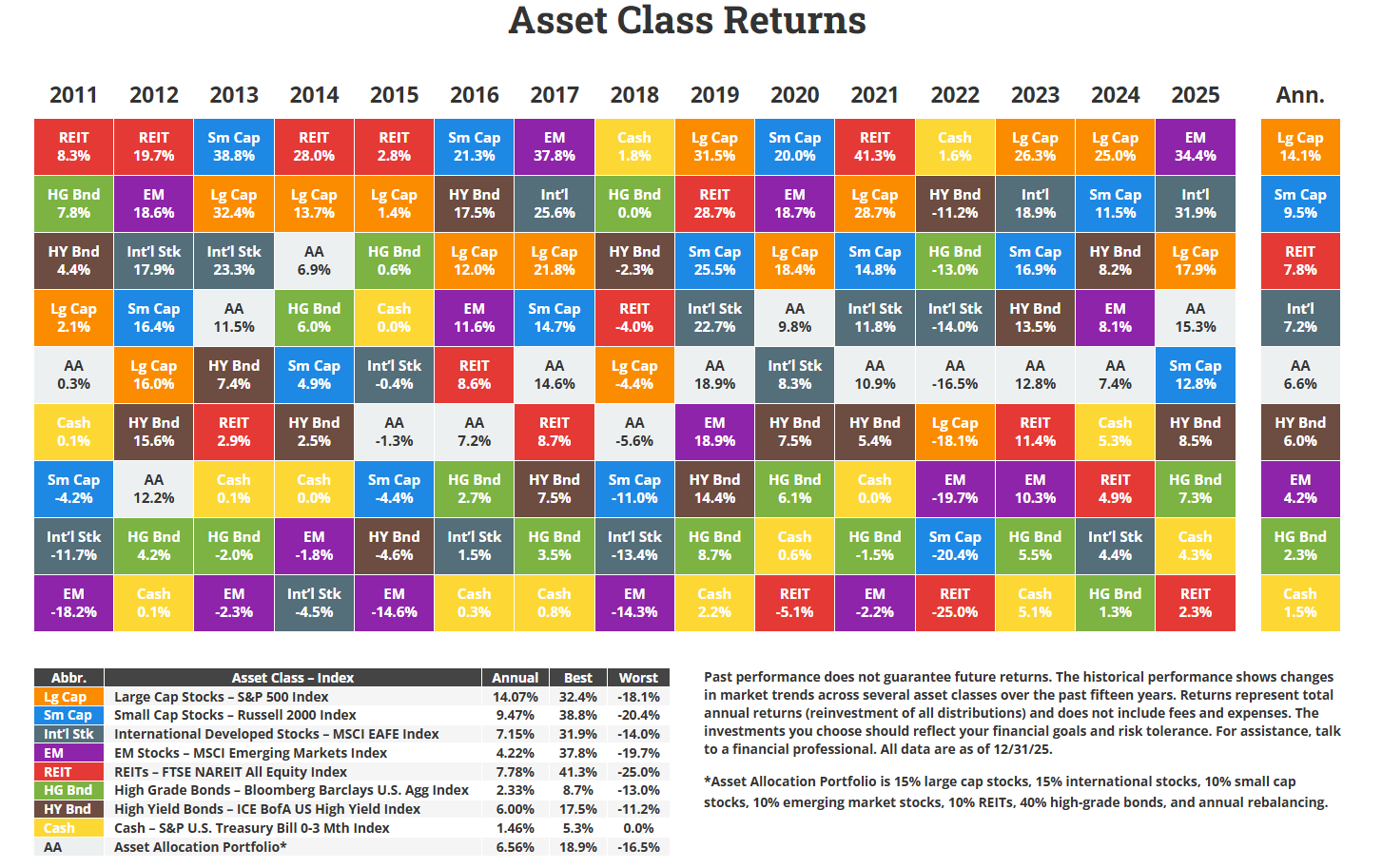

Ein Blick auf langfristige Return Matrizen wirkt auf viele Investoren zunächst irritierend. Jedes Jahr wechseln die Assetklassen ihre Positionen im Rendite-Ranking. Aktienmärkte führen, fallen zurück, Anleihen erleben Comebacks, reale Assets überraschen – und vermeintlich „sichere“ Segmente entwickeln sich phasenweise deutlich besser als erwartet.

Was diese Darstellungen eindrucksvoll zeigen, ist weniger ein zyklisches Muster als vielmehr eine strukturelle Realität der Kapitalmärkte: Renditen sind nicht persistent, sondern rotieren – die Rangfolge weist einen zufälligen Charakter auf. Damit stellt sich zwangsläufig die Frage, wie realistisch es ist, diese Reihenfolge im Vorfeld korrekt vorherzusagen.

Wie realistisch ist Asset-Klassen-Timing?

Ein kurzer statistischer Blick schafft Klarheit. Bei acht relevanten Assetklassen ergeben sich:

- 40.320 mögliche Rangfolgen (8!) pro Jahr

- Die Wahrscheinlichkeit, die exakte Reihenfolge korrekt zu tippen, liegt bei rund 0,0025 %

- Selbst die korrekte Identifikation der Top-3 Assetklassen eines Jahres gelingt rein statistisch nur mit einer Wahrscheinlichkeit von etwa 1,8 %

- Die Top-3 inklusive korrekter Reihenfolge zu treffen, liegt bei lediglich 0,3 %

Diese Zahlen verdeutlichen: Selbst mit Erfahrung, Marktmeinungen und makroökonomischen Szenarien bleibt Asset-Klassen-Timing ein Spiel mit sehr ungünstigem Chancen-Risiko-Verhältnis.

Warum Prognosen systematisch überschätzt werden

Meiner Erfahrung nach lässt sich daraus eine klare Schlussfolgerung ziehen: Nicht mangelnde Information ist das zentrale Problem vieler Investoren, sondern ein Überschätzen der eigenen Prognosefähigkeit.

Hohe Überzeugung suggeriert Kontrolle, erhöht aber in der Praxis häufig:

- Klumpenrisiken

- Volatilität im Portfolio

- die Abhängigkeit von einzelnen Marktregimen

Kapitalmärkte belohnen jedoch keine Meinungsstärke, sondern robuste, wiederholbare Prozesse.

Diversifikation als strukturelle Antwort auf Unsicherheit

Gerade deshalb ist Diversifikation kein defensiver Kompromiss, sondern eine rationale Antwort auf Unsicherheit. Ein breit aufgestelltes Portfolio verzichtet bewusst darauf, Gewinner im Vorhinein identifizieren zu wollen. Stattdessen sorgt es dafür, dass unterschiedliche Renditequellen gleichzeitig genutzt werden.

Ein diversifiziertes Multi-Asset-Portfolio:

- reduziert die Abhängigkeit von einzelnen Szenarien

- stabilisiert Ertragspfade über Marktzyklen hinweg

- erhöht die Wahrscheinlichkeit, in jedem Jahr an den Gewinnern beteiligt zu sein

Wer diversifiziert investiert, ist nicht jedes Jahr optimal positioniert – aber strukturell vorbereitet. Diversifikation ersetzt Prognosen durch Struktur.

Rebalancing: Rendite-Rotation systematisch nutzen

Die eigentliche Stärke eines diversifizierten Portfolios entfaltet sich jedoch erst durch konsequentes, regelbasiertes Rebalancing. Gut gelaufene Assetklassen werden dabei schrittweise zurückgeführt, schwächer entwickelte Segmente wieder auf ihr strategisches Zielgewicht angehoben.

Der Effekt ist klar:

- Gewinne werden diszipliniert realisiert

- Risiken werden kontrolliert

- antizyklisches Verhalten wird automatisch umgesetzt

Damit wird die natürliche Rendite-Rotation aktiv genutzt – ohne Prognosen, ohne Timing-Entscheidungen. Rebalancing ist kein taktischer Eingriff, sondern ein zentraler Bestandteil langfristigen Risikomanagements.

Die Perspektive der Security KAG

Aus Sicht der Security KAG liegt hierin ein wesentlicher Erfolgsfaktor nachhaltiger Kapitalanlage. Unsere Strategien basieren nicht auf kurzfristigen Markterwartungen oder exponierten Prognosen, sondern auf:

- wissenschaftlich fundierten Faktoren

- regelbasierter Portfoliokonstruktion

- breiter Diversifikation über Assetklassen

- klar definierten Rebalancing-Prozessen

Dieser Ansatz schafft Transparenz, Nachvollziehbarkeit und Stabilität – insbesondere für Investoren mit langfristigen Anlagehorizont.

Was Investoren daraus mitnehmen können

Die zentrale Botschaft ist bewusst nüchtern, aber umso relevanter: Langfristiger Anlageerfolg entsteht nicht durch das Erraten der richtigen Reihenfolge, sondern durch den professionellen Umgang mit Unsicherheit.

Portfolios sollten nicht davon leben, dass man „richtig liegt“, sondern davon, dass sie auch dann funktionieren, wenn Marktverläufe überraschen. Genau darin liegt der Unterschied zwischen taktischem Investieren und strategischem Kapitalmanagement.

Risikohinweis

Die Security BLOGS stellen lediglich die persönliche Meinung des Verfassers im Erstellungszeitpunkt und daher nicht die Meinung des Medieninhabers dar. Eine Haftung für diese Aussagen kann vom Medieninhaber ausdrücklich nicht übernommen werden.

Weitere InformationenWeitere Artikel des Autoren

Sicherheit

faktenbasiert.